|

|||||

|

Les racines sociales de la crise financière - Implications pour l’Europe |

|||||

Jacques Sapir [1]

Cette crise constitue, sous des formes spécifiques, l’équivalent de la crise de 1929. Si ses effets ont été pour l’instant relativement limités, c’est en raison de la survivance de mécanismes étatiques qui n’avaient pas encore été mis à mal par la globalisation néolibérale que l’on a connue depuis les années 1990. Sous l’apparence d’une crise financière, cette crise est en effet fondamentalement une crise de la répartition des revenus. Le déploiement de la « révolution conservatrice » initiée par Ronald Reagan et Margaret Thatcher, mais imitée par une partie de la social-démocratie européenne (de Jacques Delors à Gerhard Schröder en passant par Tony Blair) a conduit à une baisse de la part des salaires dans le revenu national. Le déploiement de la globalisation, à travers la libéralisation financière internationale et la mise en place d’un système généralisé de libre-échange a donné une violence nouvelle et décisive à cette crise de la répartition des revenus. Les formes prises par la crise sont donc étroitement liées aux mécanismes mêmes de la globalisation, qui sont ainsi appelé à être brutalement remis en cause si l’on veut éviter que la hausse déjà perceptible du chômage ne se transforme en un raz de marée.

I. Des ménages peu solvables et endettés. La cause la plus immédiate, et la plus visible, de la crise, tans dans l’économie des Etats-Unis qu’au sein de l’Union Européenne s’avère avoir été la dégradation régulière de la solvabilité des ménages et la hausse de leur endettement. Les revenus des consommateurs ont accumulé un retard grandissant par rapport aux progrès de la production dans les années 1980 et 1990. La consommation n’a pu suivre que du fait de l’endettement des ménages, mais ce dernier ne pouvait s’accroître indéfiniment. La dégradation de la qualité des dettes des ménages, leur incapacité croissante à porter le fardeau tant du principal que des intérêts, est à la base de la crise bancaire. I.I. Les Etats-Unis : un archétype ? La crise, ceci a été dit à de maintes reprises, a pris son envol sur le marché hypothécaire américain. Mais, la crise du marché hypothécaire américain est un phénomène complexe, qui va bien au-delà de ce seul marché [2]. Elle conjugue un mécanisme de spéculation immobilière, assez classique dans ses termes et son déroulement à un déséquilibre plus fondamental dans la répartition du revenu national aux Etats-Unis, le tout dans un contexte d’innovations financières incontrôlées. L’évolution du revenu des ménages aux Etats-Unis montre en effet des caractéristiques inquiétantes depuis le début de la Présidence de George « W » Bush. Ainsi, le salaire moyen a augmenté en moyenne de 3% par an, mais le salaire médian de seulement 0.1% [3]. Quant au revenu du ménage médian, il a en réalité baissé entre 2000 et 2006 en termes réels [4]. En fait, si l’on observe la distribution des ménages, on constate que le quintile le plus pauvre a vu son revenu baisser de -4,5% entre 2000 et 2006, le second quintile ayant connu une baisse de -3,1%, le troisième de – 2,5%. Seul le cinquième quintile, le plus riche, a vu ses revenus augmenter de + 1,0% sur la même période. Sur la période 1997-2004 en comptant les déciles depuis le plus pauvre, les revenus cumulés du second décile ont baissé de -12% aux Etats-Unis alors qu’ils ont augmenté de 10% pour le 9ème. En France on a une augmentation de 6,8% et 12% respectivement, et de 8% pour chaque déciles en Allemagne [5]. Cette évolution traduit une très forte augmentation des inégalités de richesse, avec une concentration de cette dernière sur une très petite minorité. En 1980, les 1% les plus riches accumulaient 8,2% du revenu national, tandis que les 0,1% les plus riches en accumulaient environ 2,2%. Ces proportions étaient stables depuis le milieu des années 1950. En 2005, on était passé respectivement à 17,4% et 7,5% du revenu national [6], un niveau qui correspond à celui des années qui ont immédiatement précédé la Crise de 1929… Le Coefficient de Gini, qui mesure l’inégalité de la répartition d’un échantillon, pour les revenus est ainsi passé de 0,415 en 1980 à 0,466 en 2001 [7]. Dans ces conditions, l’endettement des ménages s’est fortement développé, et son rythme a tendu à se dissocier de celui du PIB. Une des différences majeures entre le cycle d’endettement et d’activité que l’on connaît aux Etats-Unis et ceux que l’on peut observer depuis la fin des années 60 c’est la déconnexion entre d’une part le crédit hypothécaire et les autres formes de crédit auxquelles les ménages ont recours et d’autre part la déconnexion entre le crédit hypothécaire et le rythme de croissance du PIB. La première de ces déconnexions est spectaculaire. Le crédit hypothécaire a traditionnellement servi de levier pour l’endettement des ménages aux Etats-Unis. De fait, on trouve une forte corrélation entre la croissance annuelle de l’endettement hypothécaire et celle de l’endettement non-hypothécaire entre 1966 et 1993. Par contre, à partir de 1993 puis surtout de 1998, le crédit hypothécaire tend à évincer le crédit non-hypothécaire, soit les formes traditionnelles du crédit à la consommation. En fait, les ménages n’utilisent plus leur crédit hypothécaire comme un indicateur indirect de leur solvabilité vis-à-vis des banques ou des sociétés financières auxquelles elles demandent de nouveaux crédits. Les ménages utilisent directement le crédit hypothécaire comme source globale de financement en s’appuyant sur la revalorisation tendancielle du bien hypothéqué (du fait de la hausse générale de l’immobilier). Quand la valeur du bien immobilier s’accroît, la différence entre la valeur vénale théorique du bien et le montant gagé dans l’hypothèque, peut être mobilisée par l’emprunteur. C’est le Home Equity Extraction. Les banques accordent des crédits renouvelables fondés sur cette différence (Home Equity Line Of Credit ou HELOC). Ceci permet de comprendre la montée explosive de l’endettement des ménages américains. Mais, cette dernière s’est aussi fondée sur la disponibilité des organismes fournissant les crédits à accroître l’encours de dette du ménage pour un collatéral immobilier donné. Ce comportement du fournisseur de crédit s’explique d’une part par un effet de spéculation (on anticipe une hausse de la valeur potentielle du bien hypothéqué) et d’autre part par la possibilité pour ces institutions d’utiliser de nouveaux instruments financiers. La logique de l’endettement des ménages a profondément changé aux États-Unis depuis la fin des années 90. Les crédits à la consommation et le crédit immobilier étaient des mécanismes typiques du régime d’accumulation dit « Fordien » [8]. L’endettement anticipait sur une hausse des revenus réels et, par son effet sur le rythme d’activité, contribuait à rendre cette anticipation auto-réalisatrice. À la fin des années 1990, l’endettement est devenu un mécanisme de survie des ménages visant à assurer une pérennité et non plus une croissance de la norme de consommation à un moment où la croissance du revenu réel était stoppée voire inversée pour la très grande majorité des américains. Aux Etats-Unis, le crédit hypothécaire domine le financement du logement, et il est aussi devenu un instrument de crédit global, se substituant en partie aux formes traditionnelles de crédit à la consommation. Le marché est structuré par plusieurs compartiments, avec des crédits hypothécaires bénéficiant de garanties (Fannie Mae et Freddie Mac) mais aussi des compartiments nettement plus risqués. Parmi ces derniers on compte :

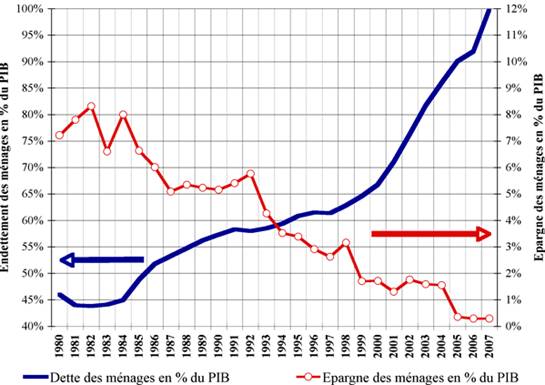

En mars 2007, la valeur des hypothèques Subprime était estimée à plus de 1 300 milliards de Dollars [9]. Les contrats Subprime qui représentaient environ 4% de l’émission annuelle de prêts hypothécaires en 1994 avait atteint les 20% en 2006. Une grande partie de ces contrats contenaient des clauses d’ajustement des taux d’intérêts (ARM). Dès le mois d’octobre 2007, on estimait que 16% des contrats Subprime sous clauses ARM connaissaient des retards de paiements de plus de 90 jours ou étaient en liquidation, soit 3 fois plus qu’en 2005 [10] . Cette explosion du crédit a entraîné une montée brutale de l’endettement des ménages américains, et s’est accompagnée d’une chute spectaculaire de l’épargne. Graphique 1 - Comparaison de l’endettement des ménages et de leur épargne aux Etats-Unis

Source : US Department of Commerce, Bureau of the Census. L’endettement des ménages était resté constant entre 40% et 45% du PIB pendant les années 1960 et 1970. Les politiques dites « de l’offre » menées sous la présidence de Ronald Reagan se traduisent, à partir de 1984 par une première hausse. Elle va s’accélérer à partir de 1998, soit sous la présidence Clinton, avant de devenir réellement explosive avec la présidence de George « W » Bush à partir de 2001. Le taux d’épargne des ménages s’effondre alors et tombe à 0,3% du PIB.

I.II. Un phénomène qui s’étend à l’Europe. Si l’explosion de l’endettement des ménages aux Etats-Unis, suite à la stagnation des revenus pour le plus grand nombre, est indiscutablement spectaculaire ce phénomène se retrouve aussi, à des degrés plus ou moins importants dans plusieurs pays de l’Union Européenne. On constate ainsi, sur la base des données de 2006, une forte différence entre la situation de l’endettement des ménages dans les grands pays de l’Union Européenne. La Grande-Bretagne et l’Espagne ont en effet des taux d’endettement qui sont très comparables avec ceux des Etats-Unis. L’Irlande atteignait des taux similaires. Pour ces pays, on assiste d’ailleurs à la mise en pace de mécanismes financiers très similaires à ceux d’outre-Atlantique, avec en particulier la possibilité pour l’emprunteur d’utiliser la hausse de la valeur vénale de son bien immobilier pour accroître son endettement. Ce mécanisme, celui dit de l’hypothèque rechargeable, ouvre ainsi de très fortes capacités d’endettement aux ménages dans la phase ascendante d’une bulle immobilière. On voit bien son effet sur l’Espagne où les prix de l’immobilier ont augmenté de 247% entre 1997 et 2005 [11] . L’endettement des ménages espagnols a ainsi bondi de 84% à plus de 100% du PIB entre 2006 et 2007. Cependant, dès que les prix stagnent, voir baissent, la pression s’accroît sur les ménages qui soit doivent rembourser par anticipation une partie des tranches supplémentaires du prêt hypothécaire soit déposer auprès de la banque qui a émis le crédit un dépôt compensant la baisse de valeur du bien hypothéqué. Le phénomène peut être aggravé par la présence de mécanismes de taux variables (cas de 97% des contrats espagnols [12]) ou de mécanismes de taux décalés (l’emprunteur ne paye que les intérêts pendant les 24 ou 36 premiers mois avant d’être confronté à une forte hausse des remboursements quand il commence à payer pour le principal de sa dette).

Si le marché hypothécaire britannique a été mieux réglementé qu’outre-Atlantique, les mécanismes y sont les mêmes. L’endettement des ménages atteint 107% du PIB et les Home Equity Loans jouent le même rôle que les Home Equity Line Of Credit. La crise hypothécaire y suit des courbes parallèles [13]. De même, le taux d’épargne des ménages est très faible et ne saurait être encore diminué. Les ménages britanniques, fragilisés par les politiques libérales et privé de protection sociale pour une part importante de la population [14], sont en effet particulièrement vulnérables. À l’inverse des pays ayant imité le système américain, on constate qu’en France comme en Italie, l’endettement des ménages reste bien plus modéré. Il faut dire cependant que dans ces deux pays on ne connaît pas les systèmes hypothécaires fortement « pro-cycliques » sur le modèle américain, systèmes qui se sont révélés de véritables « pièges à dette » pour les ménages les plus modestes. Il faut ici rappeler qu’en tant que Président de l’UMP, Nicolas Sarkozy s’était fait le défenseur en France du principe des hypothèques rechargeables [15]. Cependant, si les niveaux de dette restent faibles, on observe une tendance indiscutable à la hausse, qui montre que l’affaiblissement de la position financière des ménages est ici aussi une réalité, même si elle est moins forte que dans des économies ayant adopté un modèle ouvertement très inégalitaire. Le cas de la France est ici instructif. L’endettement des ménages, qui était jusqu’en 1998 de l’ordre de 33% du PIB, a bondi de 12 points en 7 ans, pour atteindre 45% du PIB en 2006. Cette dégradation de la situation des ménages en France se traduit aussi par une inquiétude grandissante des classes moyennes qui ressentent désormais leur situation comme de plus en plus comparable à celle des classes défavorisées [16]. Ce phénomène s’inscrit dans une tendance de réduction de la part des salaires dans la valeur ajoutée globale. De ce point de vue, l’expérience de la France à partir de 1983, quand Jacques Delors, le Ministre des Finances, imposa le « tournant de la rigueur » au gouvernement socialiste de l’époque, est étroitement comparable à celle des Etats-Unis sous Reagan. Le socialiste pro-Européen Delors imposa à la France un tournant identique à celui que le très conservateur Reagan avait imposé aux Etats-Unis et dont les conséquences, en matière de dépression de la demande et donc d’accroissement du chômage, se firent longtemps sentir.

De 1982 à 2007, l’excédent brut d’exploitation a gagné ainsi 9 points, dont 5,4 rien que pour la période 1982-1987. Une seconde progression eut lieu, mais moins spectaculaire entre 1987 et 1992. On constate donc que dans les principaux pays industrialisés la situation de la majorité des ménages, et en particulier les plus modestes, s’est détériorée. La dégradation a été tout d’abord relative, dans les années 1980 sous l’influence des « politiques de l’offre » et l’exemple américain. Elle est ensuite devenue absolue dans un certain nombre de pays à partir de la fin des années 1990. Ceci a engendré une explosion de l’endettement des ménages qui, couplée à leur insolvabilité grandissante, a donné naissance à des chaînes de dettes de mauvaise qualité. Ces dernières ont contaminé alors les bilans des banques et des institutions financières. Il convient donc de comprendre ce qui a provoqué la brutale aggravation de la fin des années 1990, qui a transformé une crise latente en une crise ouverte dans le cours de 2007. II. La crise, un effet de la globalisation. Le changement que l’on a connu dans les années 1990, et qui a donné toutes ses conséquences à la fin de la décennie a un nom : la globalisation ou encore « mondialisation ». Derrière ce mot se cachent deux réalités importantes, la généralisation du libre-échange et la financiarisation des économies rendue possible par une libéralisation et une déréglementation des marchés financiers à laquelle on assiste dans les principaux pays développés. II.I. Le rôle du libre échange. La contraction des revenus salariaux dans l’industrie, qui servaient de référence à l’évolution globale des revenus est liée à la déflation salariale importée via le libre échange. Celle-ci a joué un rôle important car la pression sur les salaires est notoirement plus forte dans les secteurs ouverts à la concurrence des pays en développement (soit majoritairement la Chine et les pays d’Extrême-Orient, mais aussi dans le cadre de l’UE les « nouveaux membres » et dans l’ALENA, le Mexique) [17]. La corrélation entre la pression à la baisse des salaires et le libre-échange est désormais solidement établie. Même Paul Krugman, qui nous expliquait encore il y a quelques années que « »la mondialisation n’est pas coupable » doit aujourd’hui l’admettre [18] . La forme la plus spectaculaire est évidemment le phénomène de délocalisation d’activités industrielles vers des pays où l’on trouve un faible coût salarial et de faibles réglementations sociales ou écologiques. Mais, cette forme spectaculaire n’est pas la plus significative. La pression sur les salaires dans les entreprises non-délocalisées, ainsi que le chantage exercé sur les travailleurs et leurs syndicats pour qu’ils renoncent à des avantages sociaux constitue la forme la plus importante de la déflation salariale. Celle-ci trouve son origine dans les politiques prédatrices sur le commerce international, qui ont été mises en œuvre dans les pays d’Extrême-Orient depuis 1998-2000. Ces politiques, à travers le cadre du libre-échange généralisé impulsé par l’OMC et que les participants du sommet du G-20 entendent justement maintenir, a induit un puissant effet de déflation salariale dans les pays développés. La déflation salariale importée a d’ailleurs pris une dimension particulière dans le cadre de l’Union Européenne avec le processus d’élargissement. Les pays nouvellement admis dans l’UE se caractérisent par des régimes sociaux et écologiques moins contraignants et des niveaux de rémunération faibles, qui sont souvent encore plus faibles en raison de la sous-évaluation de leurs monnaies par rapport à l’Euro. Or, le processus d’adhésion, avant même d’être achevé, s’est traduit par un fort mouvement d’investissements vers ces pays, leur permettant des gains de productivité importants. Dans ces conditions, et en l’absence d’un alignement sur les normes sociales et écologiques des pays du « cœur historique » de l’UE, on est en présence d’un phénomène massif de dumping social et écologique. Il a un effet particulièrement violent sur l’aggravation de la déflation salariale. Cette déflation salariale a d’ailleurs été aussi fortement aggravée par l’irruption des logiques financières au sein des entreprises du secteur réel de l’économie, à travers des procédures de leveraged buy-out ou LBO. De telles procédures ont abouti à une domination des logiques financières, avec des exigences de rendement très fortes, sur l’économie réelle. Les entreprises sous LBO se voient confrontées à des exigences de profitabilité égales ou supérieures à 10% par an. Or, sauf circonstances industrielles, il est impossible d’obtenir de tels rendements dans l’industrie sauf à exercer des pressions de plus en plus fortes et sur les rémunérations et sur les conditions de travail des salariés. Ceci a des conséquences importantes quant à l’évolution des rémunérations, directes et indirectes, mais aussi quant à la situation sanitaire des salariés. On peut en effet classer dans les effets de la déflation salariale, qu’elle soit due au effets du libre-échange ou de la financiarisation, l’accroissement des pathologies induites par le stress au travail qui résulte de la pression toujours croissante sur les salariés qui s’exerce à travers la combinaison des logiques financières et le chantage à la délocalisation [19]. S’il se confirme que ces pathologies ont un coût médical de 3% du PIB [20], le lien entre les logiques de déflation salariale qui sont issues de la combinaison des effets du libre-échange et de la financiarisation sur la détérioration des comptes sociaux en France et dans les principaux pays Européens serait bien établie. Ceci a une dimension macroéconomique importante. En effet, c’est la dérive (ou ce qui apparaît comme tel) des comptes sociaux qui a servi de prétexte aux différents gouvernements pour remettre en cause un certain nombre de droits, transférant ainsi les coûts vers les salariés. Ce faisant, on comprime d’autant plus la demande et l’on reproduit les conditions d’une activité déprimée.

II.II. Le rôle spécifique de la financiarisation dans la crise. La financiarisation des économies n’a pas été seulement un phénomène à l’échelle nationale. Elle a été fondamentalement un changement global des règles du jeux à l’échelle internationale, imposé par les Etats-Unis et auquel l’Union Européenne, via les directives européennes sur les services financiers s’est pliée avec une facilité confondante. L’Union Européenne, loin d’être une protection, a été ici un facteur d’aggravation. Ce sont les Etats-Unis qui ont fait pression sur le FMI pour que celui-ci inscrive dans ses statuts l’obligation d’une convertibilité en compte de capital [21], là où il n’y avait auparavant – et Keynes y avait veillé de toutes ses forces déclinantes – qu’une convertibilité de compte courant. La différence entre les deux notions est pourtant essentielle. Dans la seconde, on met l’accent sur les flux de devises qui sont la couverture de transactions réelles, d’échanges de biens et services, de flux touristiques ou qui encore correspondent aux rapatriements des revenus des migrants. Dans la première notion ce sont toutes les opérations en portefeuille, tous les instruments possibles de spéculation, qui deviennent autorisés. Le FMI reconnaît aujourd’hui que ces flux financiers n’avantagent en rien la croissance des pays en développement [22]. Ceci avait été montré presque dix années plus tôt par Dani Rodrik, qui ne fut ni entendu ni même écouté [23]. De la même manière, le FMI se fit l’apôtre d’une ouverture de tous les marchés financiers aux innovations financières, qui justifiaient à ses yeux cette libéralisation totale des mouvements de capitaux, que le sommet du G-20 du 15 novembre vient encore de sanctifier. En 2008, ici encore, le FMI reconnaît – mais un peu tard - son erreur et on peut lire dans le rapport annuel sur la stabilité du système financier : « …certains produits complexes et a niveaux multiples ont ajouté peu de valeur économique au système financier. Au-delà, ils ont très probablement exacerbé la profondeur comme la durée de la crise » [24]. Aux Etats-Unis mêmes, la libéralisation financière a joué un rôle décisif dans le développement des hypothèques Subprime et Alt-A, dont on a vu qu’elles ont été le détonateur de la crise. Le rôle de ces compartiments « à risque » dans la structure financière américaine s’est fortement développé en raison d’une innovation financière le Credit Default Swap ou CDS. L’acheteur d’un CDS paye une prime régulière (annuelle ou mensuelle) en l’échange d’une garantie sur un risque de crédit d’un montant donné. Le vendeur assume donc le risque, en échange du revenu, et supporte donc une perte en cas de défaut sur le crédit qu’il a accepté d’assurer. Le CDS est donc analogue à un contrat d’assurance, mais il peut être fourni par des entités financières qui ne sont pas des compagnies d’assurances, car il s’agit techniquement d’un instrument financier comparable à un contrat d’option. Il correspond à une titrisation d’un risque en dehors des cadres habituels des marchés d’assurance. Les CDS conduisent à une forte diminution de la perception du risque par les agents. Leur rapide développement s’est accompagné de celui d’instruments financiers aux logiques similaires comme les Collateralized Debt Obligations ou CDO et les Collateralized Loan Obligations ou CLO. Ces instruments ont permis aux banques et divers opérateurs financiers d’accepter des positions de plus en plus risquées sur leurs portefeuilles compte tenu de ces instruments d’assurance. Le développement des Mortgage Based Securities ou MBS a puissamment contribué au développement du marché hypothécaire depuis 1998, mais aussi à une prise de risque croissante. En 2007, les risques « assurés » par des CDS atteignaient l’équivalent de 45,5 trillions de Dollars, avec un accroissement de 9 à 1 pour les 3 dernières années [25]. L’explosion de ces instruments dérivés de crédit a été spectaculaire [26]. D’un niveau pratiquement inexistant en 1998 on a atteint 1 500 milliards en 2002, 8 500 milliards en 2004, 17 000 milliards en 2005 et 34 500 milliards en 2006. On a atteint les 46 000 milliards en 2007. Les CDS ont été massivement utilisés pour « assurer » les risques sur les compartiments Subprime, Alt A et Jumbo. La mécanique du crédit hypothécaire s’est donc emballée. Afin de répondre aux demandes de leurs clients, les banques ont développé les CDO (avec des produits immobiliers comme collatéraux d’opérations sur titres). Le résultat a été une « transformation du plomb en or » ou plus précisément des crédits risqués en instruments financiers en apparence sans risques et à hauts rendements. Ceci a créé une forte opacité entre la prise de risque initiale (le crédit hypothécaire fait à des emprunteurs à relativement faibles revenus) et le détenteur ultime des instruments financiers.

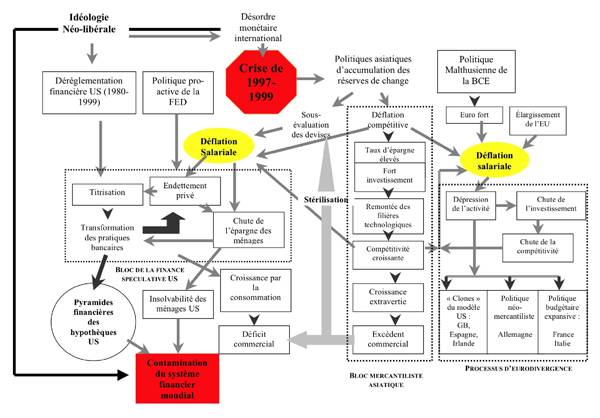

II.III. Les logiques de la crise On peut maintenant établir le lien qui va des désordres internationaux à la détérioration de la situation des salariés dans les pays développés (la déflation salariale) et de cette dernière vers la crise financière internationale, qui se traduira, hélas, par une nouvelle dégradation de la situation sociale. La crise de 1997-1999 qui, de la Corée au Brésil, en passant par la Russie, ravagea les pays émergents a été une des conséquences de la libéralisation financière à l’échelle mondiale. Elle fut le produit de l’application des politiques néolibérales issues des Etats-Unis au système financier international. Elle marqua un changement de régime dans l’ordre financier international [27]. Graphique 2 - Les enchaînements de la crise internationale

L’incapacité du FMI à faire face à la crise a laissé de nombreux pays démunis. Ceci les a conduit, en particulier en Extrême-Orient où la crise avait été particulièrement violente, à se doter de réserves en devises excessives pour se prémunir contre cette instabilité. Cette politique a un coût interne non négligeable, qui pourrait être évité si l’on avait un système financier international moins dysfonctionnel [28]. La croissance des pays qui ont eu recours à cette stratégie aurait pu être mieux équilibrée, tant sur le plan social qu’écologique. Mais, il y a aussi un coût pour l’ensemble du système, et c’est lui qui nous conduit à la crise présente comme on le voit dans le Graphique 2 qui en récapitule les enchaînements. Pour pouvoir accumuler les devises dans les quantités voulues, ces pays vont développer des politiques prédatrices sur le commerce international, mises en oeuvre par des dévaluations très fortes, des politiques de déflation compétitive et en limitant leur consommation intérieure. Elles ont ainsi enclenché le processus de déflation salariale dans les pays développés et brutalement aggravé le déficit commercial américain. Comme pour l’évolution de l’endettement hypothécaire, 1998 constitue bien une date charnière entre deux logiques économiques distinctes. Le déficit commercial qui était en moyenne de -1% du PIB saute brutalement à -5,5% du PIB en moyenne entre 2003 et 2007. La stratégie de croissance par l’endettement interne induit donc comme conséquence une logique d’endettement externe. La circulation des dettes américaines parmi des acteurs non-résidents devient la condition de fonctionnement du système. Elle va accélérer le processus de diffusion des risques contenus dans ces dettes. Le déficit commercial américain constitue l’une des bases de l’excédent des pays Asiatiques. L’afflux de devises devrait provoquer la hausse du taux de change des devises des pays concernés. Pour maintenir leur politiques prédatrices, ces pays n’ont pas d’autre solution que de procéder à la stérilisation d’une grande partie de leurs gains. Les Banques Centrales des pays considérés vont acheter massivement des Dollars (et des Euros) et les réserves de devises vont s’accroître massivement (Cf : Tableau 3), ce qui était bien l’objectif initial.

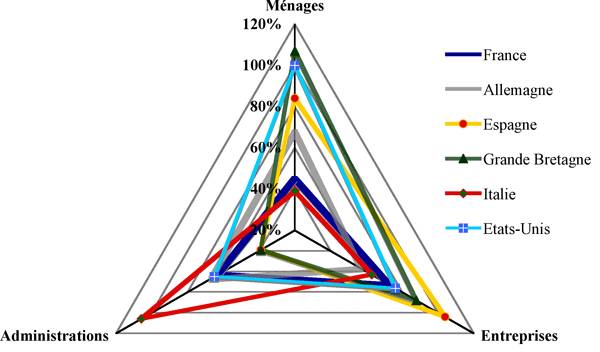

Les réserves de change, à la veille du choc que constituera la crise des liquidités internationales de septembre-octobre 2008, sont alors considérables. La Chine détient ainsi 69% du total des réserves des économies émergentes d’Asie du Sud-Est et 3,4 fois le montant des réserves de la Zone Euro. Une autre partie de ces gains sera stérilisée par le biais fiscal. L’excédent budgétaire alimentera alors l’émergence de Fonds Souverains. La pression de la déflation salariale se fait aussi sentir en Europe. Elle s’y combine, pour les pays de la zone Euro, à la politique malthusienne de la BCE qui ajoute son poids aux forces dépressives importées [29]. Face à cette situation, on constate un éclatement du « modèle » européen autour de trois directions, ce que l’on appellera ici le processus d’Eurodivergence. Certains pays ont suivi l’exemple américain (Espagne, Grande-Bretagne, Irlande). Ils ont adopté un modèle néolibéral de l’économie financiarisée ouverte et tenté de maintenir la croissance par le recours à un fort endettement des ménages. Ce dernier, en 2007, a dépassé les 100% du PIB en Espagne et en Grande-Bretagne. Ce modèle économique a induit une forte montée des inégalités sociales. ce modèle était tout aussi insoutenable dans le long terme que le modèle américain, et les pays que l’on peut considérer comme des « clones » de ce modèle pâtissent aujourd’hui des mêmes maux. La Grande-Bretagne et l’Irlande ont connu une crise hypothécaire d’une violence comparable à la crise américaine, et cette crise a immédiatement contaminé l’ensemble de la structure bancaire de ces pays. La Grande-Bretagne a été contrainte de nationaliser une partie de ses banques pour éviter un effondrement. Ces deux pays devraient connaître une très forte récession en 2009 et sans doute 2010. L’Allemagne a quant à elle réagi par une politique néo-mercantiliste. Celle-ci se caractérise par une délocalisation massive de la sous-traitance, tandis que l’assemblage lui est maintenu en Allemagne. On est ainsi passé, grâce à l’ouverture de l’Union Européenne aux pays d’Europe centrale et Orientale, de la logique du Made in Germany à celle du Made by Germany. Dans le même temps, le gouvernement allemand a transféré sur les ménages (via la TVA) une partie des charges qui pesaient sur les entreprises. Cette stratégie a permis de maintenir un fort excédent commercial au prix d’une croissance faible en raison d’une demande intérieure déprimée. La croissance allemande aurait même était plus faible encore sans un accroissement inquiétant, ici aussi, de l’endettement des ménages qui atteint les 68% du PIB. Le « modèle » allemand combine ainsi des éléments du modèle américain (une pression sur les revenus des ménages et une financiarisation importante de l’économie) et des éléments du modèle asiatique (une démarche mercantiliste reposant sur une compression des coûts et de la demande intérieure). Il n’est pas sur que cette combinaison soit réellement cohérente à moyen et long terme. L’Allemagne en effet, on le voit aujourd’hui, a été brutalement rattrapée par la crise. Les banques allemandes sont en Europe parmi celles qui ont le plus souffert de la crise financière et qui ont subi les pertes les plus importantes. La contraction de l’activité s’annonce forte comme le laissait présager l’effondrement des anticipations des entrepreneurs depuis le printemps 2008. Ceci explique pourquoi les structures d’endettement diffèrent autant en Europe, celles de l’Espagne et de la Grande-Bretagne se rapprochant de celle des Etats-Unis, alors que celles de la France et de l’Italie en diffèrent sensiblement, tandis que l’Allemagne occupe une position intermédiaire.

Graphique 3 - Comparaison des modèles européens d’endettement avec les

Etats-Unis

On comprendra que dans ces conditions élaborer une politique commune à l’échelle de l’Union Européenne relève de la gageure. Le fait que le processus d’Eurodivergence gagne du terrain, même et y compris au sein de la zone Euro [30], doit inciter à réfléchir sérieusement sur l’efficacité et la pertinence des institutions européennes telles qu’elles existent aujourd’hui.

L’Euro n’efface donc pas les divergences nationales ni ne ralentit l’effritement du modèle social européen. Il en est ainsi non pas parce que l’Euro aurait été en soi et dès le début, une mauvaise idée, mais avant tout parce que le principe de la monnaie unique appliqué à des économies dont les structures – et donc la conjoncture – restent fortement hétérogènes était une erreur sans les moyens d’harmoniser rapidement ces structures [31]. Or, ces moyens n’existent pas. Il en résulte qu’il ne peut y avoir de politique monétaire unique pour l’ensemble des pays concernés. Ainsi, l’Euro fort pénalise déjà lourdement l’économie française [32], ce qui a été confirmé par une étude récente de l’INSEE qui chiffre à 0,6% - 1% de croissance du PIB le coût net de la surévaluation de l’Euro [33]. On peut penser qu’un système européen où l’Euro eut été une monnaie commune chapeautant et encadrant des monnaies nationales dans un régime de changes fixes mais régulièrement ajustables, garanti par des contrôles sur les mouvements de capitaux, aurait été une réponse à la fois plus robuste et plus flexible.

Conclusion Il ne doit donc faire aucun doute que la crise que nous connaissons sera profonde. Il est illusoire de croire que nous pourrons en sortir par la simple baisse des taux d’intérêts – nécessaire mais non suffisante – et par des plans de relance limité. En Europe comme aux Etats-Unis, le chômage va donc brutalement augmenter. Graphique 4 - Evolution du taux de chômage

Le désordre monétaire et financier international qui s’est instauré avec la décomposition du cadre issu de Bretton Woods a donc une responsabilité non négligeable dans l’accumulation des facteurs qui ont permis la crise actuelle. Du basculement des pays asiatique vers des politiques prédatrices en réaction à la crise de 1998, ce que l’on appelle dans le Graphique 2 le « bloc mercantiliste asiatique », au déploiement d’une finance purement spéculative aux Etats-Unis et enfin au processus d’Eurodivergence induits par l’impact de la déflation salariale, les enchaînements sont à la fois parallèles et avec des tendances à se renforcer mutuellement. La crise que nous connaissons est analogue un virus mutant. Issue d’une crise de la répartition de la richesse dans les pays développés, et en premier lieu au sein du capitalisme néolibéral américano-britannique, elle a muté en crise bancaire. Cette dernière a muté en crise financière puis en crise de liquidité lors des folles semaines de l’automne 2008. La crise a alors connu une nouvelle mutation en devenant une grave crise du secteur réel des économies, en particulier dans les branches de la construction et de l’automobile. Du secteur réel, cette crise va muter une fois encore pour revenir dans la finance. Au fur et à mesure que des grandes entreprises vont faire faillite, les chaînes des Credit Default Swap vont être activées et les dettes de ces entreprises dévalorisées. Ceci va venir affaiblir une fois encore la situation des banques et des institutions financières qui ont acheté et titrisé ces dettes. Nous ne sortirons de cette crise qu’en mettant fin aux facteurs qui ont engendré la déflation salariale, soit en rétablissant des formes de distribution plus favorables aux salariés. Ceci implique donc le rétablissement de mesures protectionnistes et l’interdiction des pratiques de dumping social et écologique au sein de l’UE, avec le cas échéant le rétablissement de montants compensatoires monétaires face aux pays qui ont de telles pratiques. Mais, pour que des pratiques de prédation du commerce international ne soient plus nécessaires il faudra mettre fin à l’instabilité systémique du système monétaire international. Ceci passe inévitablement par le rétablissement de mesures de contrôle des mouvements de capitaux et de contrôle des changes. Toute autre politique serait soit inconséquente soit hypocrite.

[1] Directeur d’études à l’EHESS et directeur du CEMI-EHESS. Contact : sapir@msh-paris.fr [2] Voir P. d’Arvisenet, « Du Subprime à l’économie réelle » in Conjoncture, BNP-Paribas, n°10, Octobre 2007. [3] JEC, US Senate, 26 août 2008. Voir aussi US Congress, State Median Wages and Unemployment rates, prepared by the Joint Economic Committee, Table released by the US-JEC, June 2008. [4] Sources : US Department of Commerce, Bureau of the Census, mai 2008 et Joint Economic Committee, US Congress , 6 juin 2008. [5] Données fournies par l’UBS. [6] T. Pikkety and E. Saez, “How progressive is the US Federal tax System ? An Historical and International Perspective” CEPR Discussion Paper n° 5778, CEPR, London, 2006. [7] US Census Bureau, Housing and Household Economic Statistics Division « Historical Income Tables – Income Inequality , Table IE-1 », US Department of Commerce, Washington DC, 13 mai 2005. [8] L’analyse du modèle Fordien aux Etats-Unis a été faite dans M. Aglietta, Régulation et Crises du Capitalisme – L’expérience des Etats-Unis, Calmann-Levy, Paris, 1976. [9] Associated Press, 13 Mars 2007. [10] B. Bernanke, The Recent Financial Turmoil and its Economic and Policy Consequences, conférence données le 15 octobre 2007 à New York, au « Economic Club of New York ». texte disponible à l’adresse : http://www.federalreserve.gov/newsevents/speech/bernanke20071015a.htm [11] Ministère du Logement Espagnol, url : http://www.spainrei.com/MiV-Spain-Property-Prises-95-07-yearly.htm [12] Idem, url : http://www.mviv.es/es/xls/estadisticas/parque/pv21/XLS [13] Voir, IMF Global Financial Stability Report, Fonds Monétaire International, Avril 2008, Washington DC, p. 8 [14] M. Brewer, A. Goodman J. Shaw and L. Sibieta, Poverty and Inequality in Britain : 2006, Institute for Fiscal Studies, London, 2005. Voir aussi W. Paxton and M. Dixon, The State of the Nation : An Audit of Injustice in UK, Institute for Public Policy Research, London, 2004. [15] Voir sa déclaration du 17 mars 2005 lors d’une réunion de l’UMP : http://www.u-m-p.org/site/index.php/ump/s_informer/discours/intervention_de_nicolas_sarkozy_president_de_l_ump [16] R. Bigot, Hauts revenus, bas revenus et « classes moyennes » - Une approche de l’évolution des conditions de vie en France depuis 25 ans, CREDOC, Intervention au colloque « Classes moyennes et politiques publiques », Centre d’Analyse Stratégique, 10 décembre 2007. [17] J. Bivens, “Globalization, American Wages, and Inequality” Economic Policy Institute Working Paper, Washington DC, September 6th, 2007. [18] P. Krugman, « Trade and Inequality, revisited », 15 juin 2007, url : http://www.voxeu.org/index.php ?q=node/261 [19] Voir DARES, « Efforts, risques et charge mentale au travail. Résultats des enquêtes Conditions de travail 1984, 1991, et 1998 », Les Dossiers de la DARES, hors-série/99, Paris, La Documentation française, 2000 ; P. Legeron, Le Stress au travail, Paris, Odile Jacob, 2001. [20] Chiffre avancé pour la Suède et la Suisse sur la base d’enquêtes épidémiologiques poussées (qui manquent tragiquement en France) : I. Niedhammer, M. Goldberg et al., « Psychosocial factors at work and subsequent depressive symptoms in the Gazel cohort », Scandinavian Journal of Environmental Health, vol. 24, n° 3, 1998. En ce qui concerne la France, une enquête limitée donne des résultats probants quant à l’importance du phénomène : S. Bejean, H. Sultan-Taieb et C. Trontin, « Conditions de travail et coût du stress : une évaluation économique », Revue française des affaires sociales, n° 2, 2004. [21] J.J. Polak, « The Articles of Agreement of the IMF and the Liberalization of Capital Movements » in S. Fisher et alii, (edits.), Should the IMF Pursue Capital-Account Convertibility ?, Princeton Essays in International Finance, n°207, Princeton NJ, 1998. [22] E. Prasad, R. Rajan and A. Subramanian, “The Paradox of Capital”, in Finance and Development, IMF, vol. 44, n°1/2007, Washington DC. [23] D. Rodrik, , "Who needs Capital-Account Convertibility ?" in Essays in International Finance n°207, Princeton University, May 1998. [24] IMF, Containing Systemic Risks and Restoring Financial Soundness, Global Financial Stability Report, April 2008, Washington DC., p. 54 [25] JP Morgan Corporate Quantitative Research, Credit Derivatives Handbook, JPMorgan, New York, December 2006, p. 6 [26] Voir J.P. Morgan Credit Derivatives and Quantitative Research, « Credit Derivative : A Primer », JP Morgan, New York, Janvier 2005. [27] Voir aussi J. Sapir, Le Nouveau XXIe Siècle, Paris, Le Seuil, 2008. [28] See D. Rodrik, “The Social Cost of Foreign Exchange Reserves” in International Economic Journal, vol. 20, n°3/2006, pp. 253-266. [29] J. Bibow, “Global Imbalances, Bretton Woods II and Euroland’s Role in All This” in J. Bibow and A. Terzi (eds), Euroland and the World Economy : Global Player or Global Drag ?, New York (NY), Palgrave Macmillan, 2007 [30] I. Angeloni and M. Ehrmann, “Euro Aera Inflation Differentials”, The B.E. Journal of Macroeconomics, Vol. 7 : Issue 1/2007, Article 24, p.31. Available at : http://www.bepress.com/bejm/vol7/iss1/art24 , J. Gali, M. Gertler and D. Lopez-Salido, “European Inflation Dynamics” in European Economic Review, Vol. 45, n°7/2001, pp. 1237-1270. C. Conrad et M. Karanasos, "Dual Long Memory in Inflation Dynamics across Countries of the Euro Area and the Link between Inflation Uncertainty and Macroeconomic Performance", in Studies in Nonlinear Dynamics & Econometrics, vol. 9, n°4, November 2005, http://www.bepress.com/snde. [31] J. Sapir, « La Crise de l’Euro : erreurs et impasses de l’Européisme » in Perspectives Républicaines, n°2, Juin 2006, pp. 69-84. [32] P. Artus, dans une étude de CDC-Ixis diffusée début juillet 2005 et citée par P-A. Delhommais, "Une étude se demande si la France et l’Italie vont être contraintes d’abandonner l’Euro", in Le Monde, 9 juillet 2005 ; Marc Touati dans la Lettre des Etudes Economiques du 9 mars 2006. S. Federbusch, "La surévaluation de la monnaie unique coûte cher à la croissance" in Libération, rubrique "Rebonds", 26 avril 2006. [33] F. Cachia, “Les effets de l’appréciation de l’Euro sur l’économie française”, in Note de Synthèse de l’INSEE, INSEE, Paris, 20 Juin 2008. |

|||||

La

crise financière qui a éclaté aux Etats-Unis sur le marché hypothécaire

au printemps 2007 s’est progressivement étendue à l’ensemble du système

bancaire et financier mondial. À travers la contraction du crédit

qu’elle induite, puis la crise violente des liquidités internationales

que l’on a connu entre le 15 septembre et fin novembre 2008, elle s’est

transformée en une crise économique majeure.

La

crise financière qui a éclaté aux Etats-Unis sur le marché hypothécaire

au printemps 2007 s’est progressivement étendue à l’ensemble du système

bancaire et financier mondial. À travers la contraction du crédit

qu’elle induite, puis la crise violente des liquidités internationales

que l’on a connu entre le 15 septembre et fin novembre 2008, elle s’est

transformée en une crise économique majeure.