C'est l'estimation de Jacques Sapir. Selon

l'économiste, l'impact sur l'emploi du libre-échange inégal

représenterait au moins la moitié des 8,3% de chômage constatés

avant la crise. Sans compter les 2 millions de nouveaux chômeurs

constatés depuis le début de l'année, victimes directes d'une

crise du libre-échangisme.

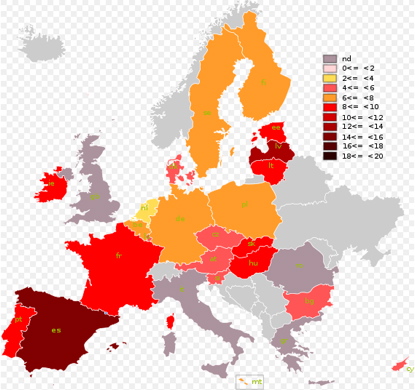

Taux

de chômage en Europe en janvier 2009 Taux

de chômage en Europe en janvier 2009

L’impact de la crise actuelle vient s’ajouter à

la pression des délocalisations qui pèse sur l’industrie

française depuis maintenant à peu près une dizaine d’années.

L’évaluation précise du coût en emploi de cette pression, issue

du libre-échange dans les conditions présentes, soulève

plusieurs difficultés.

En effet, tout d’abord il faut savoir qu’un

emploi dans l’industrie a un impact direct sur des emplois dans

les services, ce qui est toujours vérifié lors de plans sociaux

industriels importants. Mesurer l’impact des délocalisations

uniquement sur les emplois industriels sous estime

considérablement l’impact total sur l’emploi.

Ensuite, il faut prendre en compte le fait que dans le processus

de délocalisation on doit compter trois effets distincts mais

qui viennent se cumuler.

1)

Les

délocalisations directes

Il s’agit ici d’emplois déjà existants dans un pays et

transférés dans un autre pays (en général par fermeture de

l’usine dans le pays d’origine). On considère de manière

générale que ces délocalisations ont affecté environ1,5% des

emplois industriels en France soit à peu près 0,5% de la

population active.

2)

Les

délocalisations indirectes

Il s’agit ici de la création délibérée d’emplois à l’étranger

pour servir non pas le marché local mais pour la réexportation

vers le pays d’origine. On est en présence de ce phénomène quand

une grande entreprise conçoit un nouveau produit et en réalise

l’industrialisation d’emblée dans un pays à faibles coûts

salariaux et ce à but de ré-export. Cette pratique est devenue

systématique dans l’industrie automobile depuis une dizaine

d’année.

Il y a là un

« manque à employer » plus qu’une destruction directe d’emploi,

et on peut le chiffrer dans le cas de la France entre 250 000 et

400 000 emplois, suivant les hypothèses de productivité, soit

entre 1% et 1,6% de la population active.

3)

L’effet dépressif sur le marché

intérieur

La menace des délocalisations et le chantage auquel se livrent

les entreprises ont conduit à maintenir les salaires dans

l’industrie à un niveau très faible et à exercer une pression

croissante sur les salariés. La faiblesse des revenus tend à

déprimer la consommation et donc la demande intérieure.

La pression sur

les salariés, pour que les gains de productivité compensent les

gains possibles en bas salaires, est une des causes principales

du stress au travail et des maladies qui en sont induites. Faute

d’une enquête épidémiologique systématique en France, le coût de

ces maladies n’a pas été globalement estimé. Pour des pays comme

la Suisse ou la Suède, où des enquêtes systématiques ont été

réalisées, on arrive à 3% du PIB. En France, ceci signifierait

près de 60 milliards d’Euros, qu’il faut comparer aux 15

milliards du déficit de la sécurité Sociale. Il est clair que si

les gains salariaux avaient pu suivre ceux de la productivité,

et si l’on avait pu économiser ne serait-ce que 1% du PIB en

cotisations tant salariées que patronales, on aurait eu un

impact très fort de ce surcroît de pouvoir d’achat sur la

croissance. On peut alors estimer à 1% de la population active

au minimum le gain en emploi (ou la réduction du chômage) que

l’on aurait pu obtenir. Cependant, ce gain est global et ne

concerne pas uniquement l’emploi industriel.

La combinaison des effets indique que la pression du

libre-échange coûte environ 2% de la population active en

emplois industriels perdus ou non créés. Ceci correspond

probablement à une perte globale (avec l’effet multiplicateur

habituel de l’emploi industriel sur l’emploi global) de 3% à

3,5% de la population active. À cela, il faut donc ajouter un

minimum de 1% de la population active, perdu en raison de

l’effet dépressif direct et indirect.

Alors qu’avant la crise le taux de chômage en France était de

8,3%, l’effet net du libre-échange représenterait ainsi au moins

la moitié de ce taux (4% à 4,5% de la population active). Le

libre-échange et l’impact des politiques prédatrices hors et

dans l’UE n’est pas le seul facteur. La hausse de l’Euro est

aussi un élément qui induit une perte d’emplois non négligeable.

Il faut de plus souligner

l’aspect dynamique du chômage ou du retour à l’emploi

Un taux de chômage qui aurait été ramené à 4,3% signifie

immédiatement un équilibre des comptes sociaux (voir un excédent

pour certains d’entre eux). Non seulement le budget de l’État

n’a plus à contribuer au financement des caisses mais les

cotisations peuvent être réduites ou les prestations améliorées.

Ceci signifie une injection supplémentaire de pouvoir d’achat

(salaires et profits) se traduisant par une consommation et un

investissement plus élevés, et donc un niveau d’activité

nettement supérieur, qui tend aussi à faire reculer le chômage.

Compte tenu de l’effet dynamique d’une réduction du chômage par

élimination des effets du libre-échange, un taux de chômage de

3% à 3,5% apparaît comme plausible, soit, par rapport à 2007 un

gain de 4,8% à 5,3% de la population active. Le chômage aurait

été entre 36% et 42% de ce qu’il a été. Inversement on peut donc

affirmer que le coût total du libre-échange, en incluant les

effets induits et dynamiques, a été d’accroître le taux de

chômage de 138% à 177% suivant les hypothèses de gain de

productivité et d’effet multiplicateur.

On doit ajouter que cette évaluation est sans doute un peu

excessive car elle suppose implicitement que les emplois créés

eussent pu être occupés aux niveaux de qualification nécessaires

sans engendrer de poussée inflationniste. Une telle hypothèse

suppose en réalité une politique de formation très agressive et

très efficace, comme on a pu en voir dans des pays d’Europe du

Nord mais pas en France. L’existence d’un probable biais

inflationniste réduirait alors l’impact positif de l’effet

dynamique de la réduction du chômage. Hors effet du

libre-échange, le taux de chômage se serait sans doute stabilisé

vers 4% - 4,5%, ce qui n’en aurait pas moins été un résultat

bien meilleur à celui de l’évolution réelle.

Un autre élément dont on doit tenir compte, mais qu’il est

difficile de simuler sauf à se livrer à un exercice très

détaillé, est l’impact de ces créations d’emplois sur des

bassins industriels régionaux. L’existence d’un impact régional

dans les bassins traditionnels des industries ayant subies des

effets de délocalisation est indiscutable, mais ne peut être

discuté avec précision au niveau de généralité de la présente

présentation.

|